相続に関するすべての不動産ソリューション

相続に関するすべての不動産ソリューション

平成27年1月1日より、相続税が改正となりました。

①相続税基礎控除が縮小されます

平成27年1月1日以後の相続から改正後の控除が適用となります。

■改正前…5000万円+1000万円×法定相続人の数

■改正後…3000万円+600万円×法定相続人の数

基礎控除額が相続税の申告が必要になるかどうかの目安となります。相続財産が基礎控除以下であれば、相続税申告は必要ありませんが、相続財産が基礎控除を超える場合には、相続税申告が必要になります。

また、基礎控除額を超えている場合でも、特例の適用などで、相続税を減額できる場合もあります。(特例を適用して納税額が0円となった場合でも申告は必要となります)

今回の改正によって、相続税申告割合が4%から6%くらいに上昇すると言われており、地価の高い都市部に大きく影響するものと思われ、不動産(一戸建住宅等)を所有していると相続税の対象になる可能性も十分にあります。

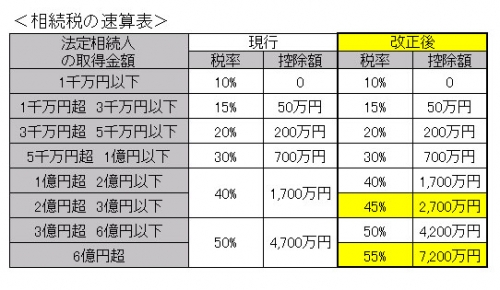

②相続税の税率が一部引き上げられています

相続税の速算表の2億円超部分が45%に、6億円超部分が55%になり、一部税率がアップしています。

※その他、小規模宅地等の特例も改正されており、適用の有無等は個別に判断する必要がございますので、詳しくはお問い合わせください。

タワーマンションを使った節税対策に厳しいチェックも2015.11.03

「遺言控除」が新設される?!2015.09.18

平成27年分の路線価が発表されました【7月1日】2015.07.01

相続税対策としての“賃貸住宅経営”2015.04.14

“胎児の相続権”について知ろう2015.03.20

相続税、代償金の資金確保が困難なとき…2015.02.19